Spesso parliamo di grandi equilibri mondiali per gestire i migliori beni rifugio alternativi all’oro. Oppure diamo informazioni utili per investire in BOT, BTP, azioni e criptovalute: tutto giusto e importante per massimizzare il proprio capitale. Ma tutto dipende sempre dall’obiettivo individuale e non dalle tendenze o dalle mode. Ecco perché è giusto ricordare che ci sono anche strumenti meno aggressivi ma comunque validi. Come la previdenza integrativa per il risparmiatore.

Stiamo parlando di una forma di risparmio volontario e individuale che si aggiunge alla quota pensionistica obbligatoria (tipo quella imposta dall’INPS) che consente ai singoli di mettere da parte una somma da prelevare solo nel momento in cui si raggiunge l’età pensionabile. Nel nostro paese si moltiplicano gli inviti, più o meno velati, a sottoscrivere una pensione complementare per il futuro. Ecco qual è il suo ruolo per il piccolo risparmiatore (o magari anche l’investitore professionale).

🔽 Indice dei contenuti

Cos’è la pensione integrativa (o complementare)

Iniziamo a dare una definizione tecnica di questo strumento finanziario. La pensione integrativa, nota anche come complementare, è un salvadanaio privato che costruisci durante il percorso lavorativo: l’importo che riesci a ottenere affiancherà la pensione pubblica (INPS) per raggiungere un obiettivo sostanziale. Ovvero, mantenere lo stesso tenore di vita che avevi mentre lavoravi e colmare quel gap previdenziale che minaccia la serenità di chi andrà in pensione nel prossimo futuro.

Per ottenere una strategia previdenziale efficace, però, non basta scegliere una pensione integrativa: è fondamentale orientarsi tra le diverse opzioni sul mercato. I fondi chiusi, ad esempio, riservati a specifiche categorie di lavoratori e sono spesso la scelta più efficiente. I fondi aperti, invece, sono accessibili a tutti.

Ma la personalizzazione avviene attraverso il comparto di investimento: se sei vicino al traguardo pensionistico, un comparto garantito o prudente protegge il capitale dalle incertezze del mercato.

Un profilo bilanciato è la via di mezzo per chi cerca crescita moderata e quello azionario è l’opzione migliore per i risparmiatori interessati a margini importanti. Questo è importante da sottolineare, soprattutto alla luce di quanto emerso dal corso ASCOFIND dedicato proprio alla previdenza integrativa che ci ricorda come la scarsa consapevolezza dei cittadini rispetto ai propri diritti pensionistici e alle prospettive di reddito futuro contribuisce a una bassa propensione al risparmio previdenziale.

Come funziona la pensione complementare?

Per ottenere una pensione integrativa basta rivolgersi a un istituto finanziario, una banca o alla Posta. Questo strumento finanziario prevede un versamento con cadenza prestabilita di una somma: decidi tu quanto versare. Se sei un lavoratore dipendente, puoi anche destinare il tuo TFR al fondo pensione invece di lasciarlo in azienda. Una volta raggiunta l’età della pensione, riceverai quanto accumulato ed eventuali rendimenti con una quota mensile o, in parte, come capitale unico.

Posso versare tutte le somme nel fondo pensione? No, c’è un limite specifico che è stato aumentato recentemente e ad oggi è quello dei 5.300 euro all’anno. Questa somma include sia i versamenti tuoi che quelli del datore di lavoro. Infatti, non tutti sanno che i dipendenti che aderiscono a questa soluzione per far fruttare i risparmi, e dare maggior sicurezza al futuro, hanno diritto a una percentuale stabilita da accordi collettivi versata dall’azienda presso la quale prestano servizio.

Pro e contro di questa soluzione finanziaria

Quali sono i vantaggi e gli svantaggi? Iniziamo dagli aspetti negativi: in molti casi, le politiche per svincolare il denaro accumulato sono restrittive. In sintesi, non puoi toccare i soldi versati a meno che non ci siano delle esigenze specifiche. Di solito, puoi chiedere delle anticipazioni per motivi gravi come spese sanitarie, acquisto della prima casa o ristrutturazione. Quindi, dimenticati di questi fondi se decidi di fare un investimento, pianificare un viaggio o cambiare automobile.

Il vantaggio fondamentale, però, non è indifferente. Oltre ad avere una somma messa da parte e investita in modo da rispettare le tue esigenze, quello che investi in pensione integrativa viene sottratto dal reddito tassabile. Cosa significa questo? Se hai un’aliquota IRPEF del 35%, versare 1.000 euro nel fondo pensione complementare significa risparmiare 350 euro di tasse. E poi, come anticipato, il datore è obbligato a versare una quota aggiuntiva a ciò che hai deciso di versare.

Attenzione anche alla tassazione: la nuova legge di bilancio ha alzato il limite di esenzione IRPEF a 5.300 euro all’anno. Quindi, su questi soldi non paghi le tasse oggi ma solo in futuro e con un’aliquota molto più bassa. Poi, il fondo matura dei rendimenti tassati ogni anno con aliquote di favore rispetto ad altre soluzioni finanziarie: dato che il fondo paga le tasse sui profitti ogni anno, al momento della pensione ciò che hai guadagnato con la rendita dell’investimento ti viene consegnato al netto. Rispetto alla tassazione della quota capitale, la percentuale si riduce in modo direttamente proporzionale con l’anzianità di partecipazione alla previdenza complementare. Se è superiore a 15 anni, l’aliquota diminuisce dello 0,30% per ogni anno, con 35 anni di partecipazione l’aliquota scende quindi al 9% (fonte www.covip.it).

Perché è diventato indispensabile questo strumento?

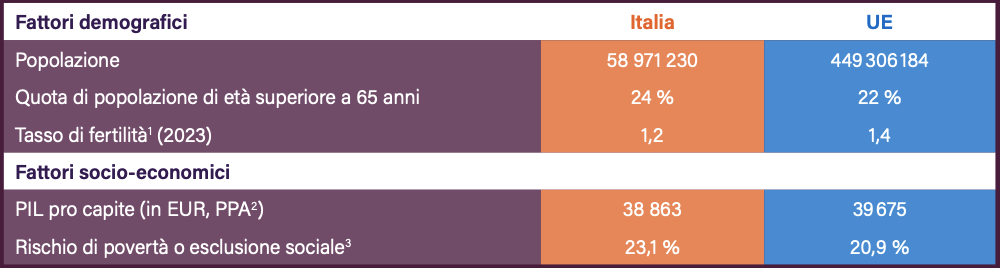

Il motivo per cui ci sono molti segnali che spingono a lavorare in questa direzione: la crisi del sistema pensionistico. Come riportato anche durante i corsi ASCOFIND, i sistemi previdenziali pubblici sono insufficienti: l’invecchiamento della popolazione, la riduzione della forza lavoro, la maggiore frammentazione delle carriere e le trasformazioni del mercato del lavoro rendono necessarie le pensioni complementari. I contributi versati oggi non vengono messi da parte, ma usati immediatamente per pagare le pensioni. Il rapporto tra chi lavora e chi è in pensione è quasi di 1 a 1, secondo le stime si arriverà a questo risultato nel 2050. Significa che ogni lavoratore deve mantenere un pensionato. Questo, purtroppo, è un carico insostenibile nel lungo periodo.

L’Italia ha una delle aspettative di vita più alte al mondo (Country Health Profile). Questo è sicuramente un dato positivo ma non è accompagnato da altri parametri che consentono di godere appieno di tale condizione. Che, tra l’altro, allunga gli anni di erogazione della pensione e aumenta i costi per lo Stato. Risultato? Molte persone impiegate nel mondo del lavoro rischiano di trovarsi tra 20 o 30 anni con un assegno pensionistico molto inferiore rispetto all’ultimo stipendio.

Ruolo della pensione integrativa e possibili sviluppi

Il fondo pensione che stipuli con una banca o una società finanziaria è un’ancora di sicurezza per il futuro. Qui hai una risorsa che non puoi toccare e che ti permetterà di ottenere delle risorse in più nel momento in cui andrai in pensione. Quindi, ti serve un portafoglio parallelo per far fruttare i risparmi nel breve o medio periodo, in modo da avere delle risorse in più per raggiungere i tuoi obiettivi finanziari. Quindi, fermarsi solo alla stipula della previdenza integrativa non è il massimo.

Questo strumento serve ad avere un fondo pensione per puntare sull’efficienza fiscale e sul futuro pensionistico con un massimo di 440 euro al mese per saturare il tetto dei 5.300 euro che ti permettono di ridurre il carico fiscale. Poi, una quota viene lasciata cash sul conto corrente per emergenze e necessità imminenti. Da questo punto in poi si lavora sulla diversificazione del portafoglio per gli investimenti: azioni, obbligazioni, materie prime, beni rifugio come l’oro.

Scritto da: Riccardo Esposito

1° CONSULENZA FINANZIARIA TELEFONICA CONOSCITIVA DI 30 MINUTI GRATUITA